الزكاة والأعمال

العديد من الأسئلة التي يطرحها المسلمون الأمريكيون حول الزكاة تتعلق بالثروة التي يتم اكتسابها من خلال الأعمال والاستثمار والديون والأصول السائلة.

العديد من الأسئلة التي يطرحها المسلمون الأمريكيون حول الزكاة تتعلق بالثروة التي يتم اكتسابها من خلال الأعمال والاستثمار والديون والأصول السائلة.

وبحسب الشيخ القرضاوي ، إذا كان للمشترك حق الوصول إلى الاموال ويمكنه أن ينفقها متى شاء ، فإن الزكاة مستحفة سنوياً على تلك الأموال ، تمامًا مثل من يدفع الزكاة على القروض المُقدمة للآخرين التي من المتوقع أن يتم سدادها. ومع ذلك، إذا لم يكن للشخص وصول إلى الأموال، فإن الزكاة يجب أن تُعطى فقط عندما يتم استلام المال، أي عند وقت التقاعد.

الآراء تختلف. يعتبر البعض أنها خاضعة لسيطرة وكالة مستقلة والبعض الآخر تحت سيطرة الموظف (مطروحًا منه العقوبات). يمكن اعتباره أيضًا قرضًا "جيدًا" ، أي دين يحتمل سداده في المستقبل.

يجب على الفرد اعتبار جميع هذه الحسابات - 401 (ك) ، و Keogh ، و IRA ، و SEP-IRA ، و Roth IRA ، وما إلى ذلك - كجزء من صافي ثروته الشخصية لأن الموظف يمكنه الوصول في نهاية المطاف إلى الأموال والتحكم فيها بشكل نهائي. كنوع من الادخار ، تجب الزكاة بنسبة 2.5 بالمائة سنويًا (حساب الزكاة ، 50-52). عادة لا يمكن للمستثمر الوصول إلى كل الأموال لسحبها ، حيث يُسمح عادةً بنسبة تصل إلى 50 بالمائة. قد تكون الصيغة التالية للدكتور صلاح الصاوي ، الأمين العام لجمعية الفقهاء المسلمين في أمريكا (AMJA) مفيدة: (WA) - (PP) - (PT) = (ZA).

مبلغ السحب - الغرامة المقررة - الضريبة المقررة = مبلغ الزكاة

نعم. يتفق رأيان رئيسيان بشأن الزكاة على هذه الأصول على أن الأسهم تستحق الزكاة.

يرى هذا الرأي أن الأسهم والسندات تشبه السلع المشتراة لإعادة بيعها مثل أي سلعة تجارية أخرى. لذلك ، يتم احتساب الزكاة على أساس معدل ثروة شخصية قياسي يبلغ 2.5 في المائة من إجمالي قيمة المحفظة في تاريخ استحقاق الزكاة لأنه يتم شراؤها مع توقع الربح ، ويتم تداولها بسهولة مقابل المال. هنا يتم التعامل مع الأسهم والسندات كأصول سائلة بغض النظر عن النشاط الاقتصادي للمؤسسة المصدرة. وهذا رأي الشيخيان أبو زهرة وخلاف. يعتقد الشيخ القرضاوي أن كلا الرأيين سليم ويقترح أن يتم اختيار أي من الطريقتين من قبل إدارة الزكاة أو دافعها.

ملاحظة: إذا دفعت الشركة زكاة عن جميع الأسهم ، فلا يدفع المساهم الزكاة لعدم وجود مضاعفة دفع الزكاة.

مؤسسة الزكاة الأمريكية تؤيد الرأي القائل بأن الأسهم والستندات هي سلع متداولة ، وتلتزم الزكاة بنسبة 2.5 في المائة. يوصي النموذج المساهمين الأفراد بدفع الزكاة.

قد يحدث الارتباك في تقدير الزكاة على الأسهم للمتداولين على المدى القصير. تذكر أن مرور عام مطلوب على النصاب فقط ، وليس كل أرباح الزكاة. لذلك ، يجب على المتداولين على المدى القصير تقدير قيم الأسهم في تاريخ استحقاق الزكاة السنوي ، بغض النظر عن تواريخ شراء الأسهم أو تقلبات القيمة ، ودفع 2.5 في المائة من إجمالي قيمة المحفظة.

وتعتبر هذه الثروة مماثلة لـ "إنتاج الأرض الزراعية" ، وبالتالي فإن نصيبها الذي تجب عليه الزكاة يتراكم بمعدل 10 في المائة من العائد. إذا اشترى المالك هذه الأدوات بقصد استثمار طويل الأجل ، فإن المكسب الفعلي ، وليس رأس المال الإنتاجي نفسه ، يستحق الزكاة.

لذا فإن أسهم الشركات تستحق الزكاة بنسبة 10 في المائة على توزيعات أرباح هذه الأسهم. وهذا القول يميز أيضا بين الأسهم والسندات. السندات مماثلة للديون التي يمكن للمرء أن يتوقع سدادها. وعليه ، تجب الزكاة عليها كل عام بمعدل 2.5٪. يتفق علماء المسلمين المعاصرين على هذا الحكم.

يتفق معظم الفقهاء المسلمين أيضًا على أن النظر في القيمة السوقية لمحفظتك مسموح به من بداية السنة الميلادية الشمسية إلى نهايتها لسهولة أغراض الحساب ، ولكن يجب دفع 10.3 في المائة من الربح لتعويض الفرق بين. التقويمات الهجري القمري و الشمسي.

تجب الزكاة على المال الشرعي فقط. يعتبر الإسلام الفائدة غير مشروعة ، والسندات التي تربح الفائدة ليست استثناء. ومع ذلك ، فإن السندات هي رأس مال ، وبالتالي تستحق الزكاة عليها. منع قبول الفائدة لا يعفي الشخص المستلم من دفع الزكاة على سعر الشراء الأصلي الذي تم به شراء السندات. لا تحتسب الزكاة على دخل الفوائد من السندات. بدلاً من ذلك ، يجب إعطاء كل دخل الفوائد للفقراء دون ثواب أو أجر على ذلك (. (فقه الزكاة 331-338).

يصنف العلماء عمومًا الدين على أنه "جيد" و "سيئ" ، على غرار فئات الائتمان المالي الحالية.

لدين الجيد يتم الاعتراف به من قبل المدين، الذي يعبّر عن استعداده للسداد. يجب على المقرضين دفع الزكاة على الدين الجيد كل سنة زكوية (حول).

الدين السيئ أو المتخلف من المحتمل ألا يتم سداده، إما لأن المدين معسر أو أنه ينكر دينًا لا توجد له دلائل عليه .و وفقاً لمعظم العلماء المقرض لا يدفع الزكاة على الدين المتخلف، . ولكن إذا كان المقرض قد استلم سدادًا على دين سيء سابق، يجب عليه دفع الزكاة المستحقة عليه لسنة واحدة فقط (فقه الزكاة، 74-76).

الآراء تختلف. يرى المالكية والحنابلة والحنفية أن الدين يقلل من ثروة المدين الزكوية بمقدار الدين المستحق. وعليه ،وبناءً على ذلك، يمكن خصم الديون من الأصول الخاضعة للزكاة (فقه الزكاة، 90-94).).

يجادل الشافعي بأن الزكاة ثروة تحت سيطرة دافعها. لذلك ، إذا كان على المرء نصابًا في سنة الزكاة ، فإنه لا يزال يدفع الزكاة على ثروة الزكاة التي في حوزته حتى لو كانت ديون المرء ، في حالة خصمها أو دفعها ، ستستهلك ثروة الفرد بالكامل. أي أن يدفع المرء الزكاة على ثروته المؤهلة ، ما لم يختار المرء سداد الديون قبل تقدير مستحقات الزكاة.

ويتفق هذا الموقف مع قول عثمان بن عفان ، الخليفة الثالث للإسلام ، في خطبة الجمعة: "هذا شهر زكاتكم. فمن كان عليه دين فليؤد دينه. حتى تحصل أموالكم فتؤدون منه الزكاة ”(الأموال ، 437). وفي نسخة أخرى أوردها مالك ، ورد أن عثمان قال: "فمن كان عليه دين فليقض دينه حتى تخلص أموالكم فؤدوا منها الزكاة". (التلخيص ، 178) جاء هذا العنوان من المنبر في حضور كثير من الصحابة. ولم يعترض احد.

على النحو الأمثل ، إذا كانت الديون مستحقة (أو واجبة السداد) في أو قبل تاريخ استحقاق الزكاة ، فيجب على المرء سدادها ثم دفع الزكاة على جميع الثروات المتبقية من الزكاة. يمنع بعض العلماء من حساب الدين إذا جاءت مواعيد استحقاق الدين بعد تاريخ استحقاق الزكاة.

وهذا ، في الواقع ، يحرم المعوزين من احتياجاتهم الأساسية وحقوقهم من أجل أسلوب حياة فارهة. إذا تم دفع ثروة الفرد التي تجب عليها الزكاة دون اللجوء إلى خصم الديون ، فلن يؤدي ذلك عادةً إلى زيادة كبيرة في دفع الزكاة (فقه الزكاة ، 33-34).

قد ينطوي العمل في مجال الأعمال على استثمار الأموال في شراء أو تأجير الممتلكات والأثاث والمعدات. قد ينطوي أيضًا على وجود سلع للبيع. عامل آخر هو الدخل الناتج عن العمل ، والذي يمكن إعادة استثماره في العمل أو توزيعه على المالكين. يصنف العلماء الأصول التجارية إلى فئتين لغرض حساب الزكاة: الأصول السائلة التي يمكن تحويلها بسهولة إلى نقد ، والأصول الثابتة التي تُستخدم لإنتاج الإيرادات ولكن لن يتم تحويلها إلى نقد لأكثر من عام.

الأصول السائلة هي الأصول يمكن تحويلها بسهولة إلى نقد بسهولة. وهي تشمل أي شيء تم شراؤه بقصد للبيع أو التجارة من أجل الربح ، بما في ذلك الأراضي والمنازل والمباني والأثاث والملابس والمواد الغذائية والآلات والمجوهرات أو أي سلع قابلة للبيع. وبالتالي ، حتى المواشي المراد بيعها تندرج في هذه الفئة (على الرغم من اختلاف المبلغ المطلوب للنصاب).

يتم احتساب زكاة الأنشطة التجارية في تاريخ استحقاق الزكاة (أو تقديرها قبل ذلك التاريخ) وفقًا للصيغة التالية.

تقييم البضاعة المعدة للبيع التي عند التاجر (بسعر الجملة) ، وإضافة النقود المملوكة لنفس التاجر، وكذلك ما يملكه من ذهب وفضة وديون له ثابتة على الغير، ثم خصم الديون التي على التاجر من رأس ماله السابق، ويخرج عن صافي رأس ماله الزكاة الواجبة متى بلغ المال النصاب. كتالي: نصاب الزكاة في عروض التجارة 85 جم من الذهب عيار 21 ، والقدر الواجب إخراجه فى عروض التجارة ربع العشر = 2،5% .

القاعدة العامة: يتم احتساب الزكاة على أساس القيمة السوقية للأصل وتوزيعها فورًا في تاريخ الاستحقاق.

على سبيل المثال ، يحدد المرء القيمة السوقية للذهب ، أو محفظة الأوراق المالية ، أو الأصول السائلة ، أو العناصر الكمالية الزائدة عن الاستخدام الشخصي (مثل المجوهرات ، والتحف ، ، وما إلى ذلك) اعتبارًا من تاريخ استحقاق الزكاة. إذا تأخر المرء في احتساب الزكاة على الأسهم التي تنخفض أسعارها أو ترتفع ، يستمر دفع الزكاة بالقيمة السوقية اعتبارًا من تاريخ الاستحقاق . قيم السلع التجارية هي أسعار الجملة في تاريخ استحقاق الزكاة ، سواء كانت مخصصة للبيع بالتجزئة أو بالجملة وسواء كانت أعلى أو أقل من سعر التجزئة. هذا رأي الأغلبية.

يُحسب نصاب زكاة العقارات عندما يحول الحول من تاريخ تملكها أو تملكها بنية البيع. بيزنسحدد قيمتها من سعر السوق. فيزكي المالك ما يساوي قيمتها السوقية عند تمام الحول ، سواء كانت تساوي ما شو به أو أكثر أو أكثر في الخارج ما مقداره ربع العشر ، أي (اثنان ونصف بالمائة)

المنتجات الزراعية تستحق الزكاة. تجب الزكاة على كل ما تنتجه الأرض ويمكن أكله وتخزينه (مثل الحبوب والبقول والفاكهة والتمر وغيرها) تقاس نصاب المحاصيل بخمس وحدات حجم على حدة تسمى الوَقْق (1 130.56 كغم من القمح). خمسة وساق يساوي 653 كيلوجرام. هذا هو نصاب الغلة الزراعية.

هناك نوعان من المنتجات الزراعية: (1) بسعر التكلفة ، و (2) بدون تكلفة. يتغير معدل الزكاة تبعاً لذلك (فقه الزكاة ، 228-229 ، 242):

مقدار الزكاة في المحاصيل الزراعية العشر ( 10 % ) إذا كانت تسقى بالماء ونحوه ، ونصف العشر

( 5 % ) إذا كانت تسقى بطريقة الآبار ونحوها مما فيه كلفة معتبرة عند السقي.

لا ، لا زكاة على قيمة الأرض ، فقط على القيمة الناتجة (أي الحصاد). إذا تم تأجير الأرض لمزارع ، فإن المزارع يدفع الزكاة على المحاصيل ، ويتلقى المالك على الإيجار. الزكاة هي 2.5 في المائة من صافي دخل الإيجار لمالك الأرض (انظر الإجابات ص 51-55 للحسابات البديلة (فقه الزكاة ، 255-256

نعم. الماشية تجب عليها الزكاة. الحيوانات والدواجن المخصصة للاستخدام الشخصي لا تجب عليها للزكاة (بما في ذلك الغذاء والاستخدام والمنفعة ). الحيوانات المتسخدمة للعمل الزراعي وغيرها معفاة من الزكاة. تابع معدلات النصاب والزكاة على الحيوانات المختلفة

كل شيء من بقر وغنم او وزع او مال يضارب به فزكه من كان من صامت لا يحرك لا يستثمر لا تزكه حتى يدرك فتدفعه اليه

(فقه الزكاة ، 104-105 ، 131-137).

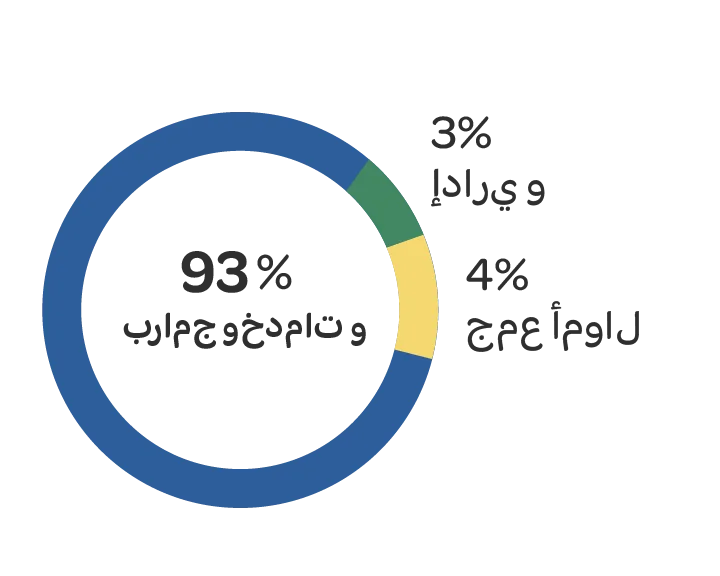

في عام 2025: 93 سنتًا من كل دولار تم التبرع ذهبت مباشرة إلى الأشخاص المحتاجين. و10 سنتات المتبقية تم اقتطاع 3 سنتات منها مصاريف إدارية، و4 سنتات المتبقية صرفت لتغطية تكاليف جمع التبرعات.